快评|雷声不断,地产风险蔓延至第三方理财

导语

随着房地产行业进入深度调整期,第三方财富管理机构的金融运行模式也必将发生彻底的改变第三方理财公司。

◎文 / 房玲、易天宇

近期,财富管理机构雷声不断第三方理财公司。无论是2021年早早暴雷的恒大财富,还是倒在2023年号称规模最大的民营金融财团“中植系”,以及后续出现兑付问题的海银财富,亦或是以“禅易投资法”引发热议的鼎益丰,皆预示了在地产行业下行背景下,一场风暴正向第三方财富管理机构蔓延。相比金融机构,为何第三方财富管理机构会率先暴雷?

01

“中植系”暴雷依法立案

海银财富出现兑付问题

第三方财富管理机构是独立于银行、保险等传统金融机构的非银行金融机构,因为其金融产品推介的独立性,故被市场称之为“第三方”第三方理财公司。目前少数头部的第三方财富管理机构拥有公募基金销售牌照、私募基金管理牌照或保险销售牌照等,能发行销售部分资管产品;而更多的第三方财富管理机构没有资管牌照,仅为大型持牌机构代售资管产品的销售渠道。

据此前相关机构公布的一份《2020中国独立财富管理公司TOP20榜单》,在20强中诺亚财富位居榜首,中植系旗下财富公司恒天明泽、大唐财富、新湖财富分别位列第二、第三和第四;而海银财富排名第五第三方理财公司。

但短短三年内,中植系旗下四家财富管理公司恒天明泽、大唐财富、新湖财富、高晟财富(排名第11)均暴雷,并因涉嫌违法犯罪被公安机关依法立案侦查第三方理财公司。而海银财富则于2023年12月曝出旗下部分代销产品“延期兑付”。在公告中,海银财富表示“目前根据最新的监管政策和行业导向,海银财富主动退出,对存续业务进行梳理”。据相关人士表示,海银财富提及的“主动退出”是指良性清退非标固收业务,这些业务投向了地产项目或是供应链金融。而排名第一的诺亚财富近期也并不安稳,卷入涉及300亿的“承兴系”诈骗案,后续追债“不容乐观”。

除了上述暴雷或出现兑付问题的第三方财富管理外,更早的案例还有于2021年9月正式暴雷的恒大财富,宣布暂停兑付所有理财产品本金第三方理财公司。

展开全文

02

第三方财富管理接连踩雷

房地产下行为导火索之一

第三方财富管理公司相继暴雷或出现兑付问题,和近期的房地产行业下行有一定关系第三方理财公司。在中植系的暴雷事件中,中植集团旗下的四大财富管理公司均有部分代销中融信托的信托产品。如2023年8月另一家上市公司金博股份在公告中称,2022年8月10日至12日,企业通过恒天财富投资管理股份有限公司购买中融信托的两款产品存在兑付风险。此外中融信托与中植集团之间也有着纤丝万缕的关系,后者是中融信托的第二大股东(第一大股东为大型央企经纬纺机),中融信托的法人兼董事长刘洋,同样为中植系的现任操盘者。

虽然未有中融信托各个信托产品的具体投向信息,但从目前部分已披露的信息来看,其中有不少涉及房地产项目第三方理财公司。如2023年8月,咸亨国际公告披露,其购买的两款中融信托产品“汇业497号”和“汇业508号”,分别涉及融创天津项目和融创肇庆项目。据企查查资料显示,目前中融信托对外投资状态为续存或在业,且涉及房地产的企业共有59家,而在这些项目中大多“踩雷”,列为被执行对象或限制高消的共有33家。而根据信息能够确定的是,59家中有35家项目公司的合作方为出险房企,出现频次较多的为融创、花样年、佳源等。

此外,曾于2021年3月美股上市的海银财富,是诺亚财富及钜派投资后,第三家赴美上市的第三方理财公司第三方理财公司。根据彼时招股说明书披露,按2019年交易额计算,海银财富为“国内最大的房地产固定收益产品提供商”,提供的产品投资于恒大、融创等大型开发商的房地产项目。虽然海银之后陆续减少了其分销渠道中涉及房地产相关的金融产品比例,但仍然难以避免来自房地产行业下行的影响。

03

涉足房地产领域过深

抵押物不足或存较大水分

相比传统金融机构,第三方财富管理机构相继暴雷,主要是风险把控不足所导致的第三方理财公司。一方面从资产结构来看,第三方财富管理机构将更多的宝集中押在了房地产领域。

根据海银财富的在美上市年报披露,“迄今为止,我们分销的理财产品很大一部分涉及房地产相关金融产品第三方理财公司。截至2021年上半年、2022年上半年及2023年上半年,该理财产品的交易额分别占所经销理财产品总交易额的58.2%、37.9%及28.0%。”但截至2023年6月,海银财富所管理的产品交易价值(Transaction Value)总计726.29亿元,其中长期资产抵押产品交易价值约307亿元,占比42%。海银在年报中披露“从财富管理服务中获得的大部分收入来自长期资产抵押产品,长期资产抵押产品可能包括与房地产相关的资产,主要两种形式:(i)证券化产品,将房地产公司或地方政府融资和建设公司的应收账款集中起来作为资产支持证券出售。(ii)对房地产项目或私营企业的股权投资,这些项目或私营企业是为房地产开发而成立的。这些产品的期限通常为12至36个月。”

另一方面,中融信托的大股东经纬纺机在2023年8月退市前的最后一份年报中披露,截止2022年末中融信托的资产分布中房地产业占比为10.69%第三方理财公司。而相比中融信托或海银财富,诺亚财富在房地产领域则涉足不深,据年报披露2020年、2021年及2022年,诺亚财富以房地产或相关业务作为标的资产销售的投资产品总价值分别占所有产品总价值的0.8%、0.9%及1.9%;此外2020年、2021年及2022年,房地产投资占总资产管理规模的8.3%、4.3%及4.3%。

反观传统金融机构,2023年上半年六大国有银行的房地产业贷款在总贷款中的占比仅为3.9%,要远低于第三方财富管理机构第三方理财公司。此外需注意的是,银行的涉房贷款主要体现在个人按揭贷款上,而按揭贷款的坏账率要远低于对公房地产贷款,对于银行而言是极为优质的资产。以建设银行为例,2023年上半年个人住房贷款占比28%,坏账率仅为0.42%,而房地产业不良贷款率为4.76%。

除了在房地产领域涉足过深,同样可以发现第三方的理财产品收益率要远高于银行理财产品,而高收益往往预示着高风险,高风险则体现在相关主体信用表现、基础资产是否优质以及抵押资产是否足额第三方理财公司。其中抵押资产是最为重要的一道安全屏障,中信银行此前表示其对公房地产货值达2比1,即货值是贷款的2倍;而第三方财富机构的抵押物或无法达到足额,或估值存在水分,或流动性不佳。在中植集团“道歉信”中可以看到,暴雷后的中植集团账面总资产仅约2000亿元,而负债规模达4200亿到4600亿,缺口高达2600亿元,可见风险把控的缺失。

更需要注意的是,在当前保交楼的大背景下,所有预售监管资金都将要用于保交楼,即使拥有相关资产抵押物,资方仍要损失一定的资金时间成本,如2022年11月中融信托与融创的抢公章事件第三方理财公司。

最后,由于第三方财富管理机构面向的多为高净值人群,并不涉及民生问题,未来的处理解决方式预计仍是以投资者风险自担,公司破产清算为主,2024年1月5日中植集团已正式申请破产第三方理财公司。而事实上,无论是中植还是海银等,其早年金融版图的快速扩张与房地产行业的高歌猛进相互带动,然而成也萧何败也萧何,随着房地产行业进入深度调整期,第三方财富管理机构的金融运行模式也必将发生彻底的改变。

排版 | Jenny

更多观点研报

观点

千亿贷款、融资协调等供给端金融支持协力稳定市场

京沪政策“两降一调”影响几何第三方理财公司?

从中央经济工作会议看2024房地产政策方向

月报

企业 | 百强累计业绩同比降16.5%第三方理财公司,谨慎投资贯穿全年 (2023年12月)

并购 | 万达迎太盟入局第三方理财公司,金地32.5亿出售深圳环湾城部分权益 (2023年12月)

市场|12月小幅“翘尾”全年微降收官第三方理财公司,1月预期季节性回落(2023年12月)

土地|年末成交规模翘尾第三方理财公司,溢价率创2023年新低(2023年12月)

资本 | 全年融资规模同比减少30%第三方理财公司,新增14家首次违约房企 (2023年12月)

专题

开工率不足三成第三方理财公司,城投寻求合作能否走出困境?

建筑商地产布局现状及发展潜力

从多元化业务探讨房企未来发展的第二抓手

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点第三方理财公司,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合

相关文章

-

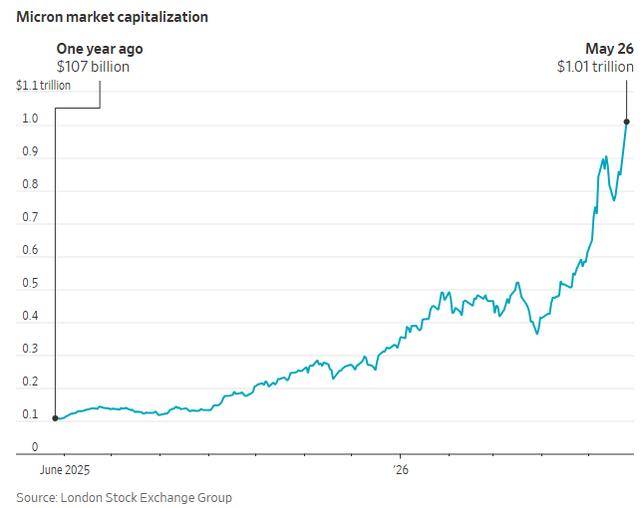

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

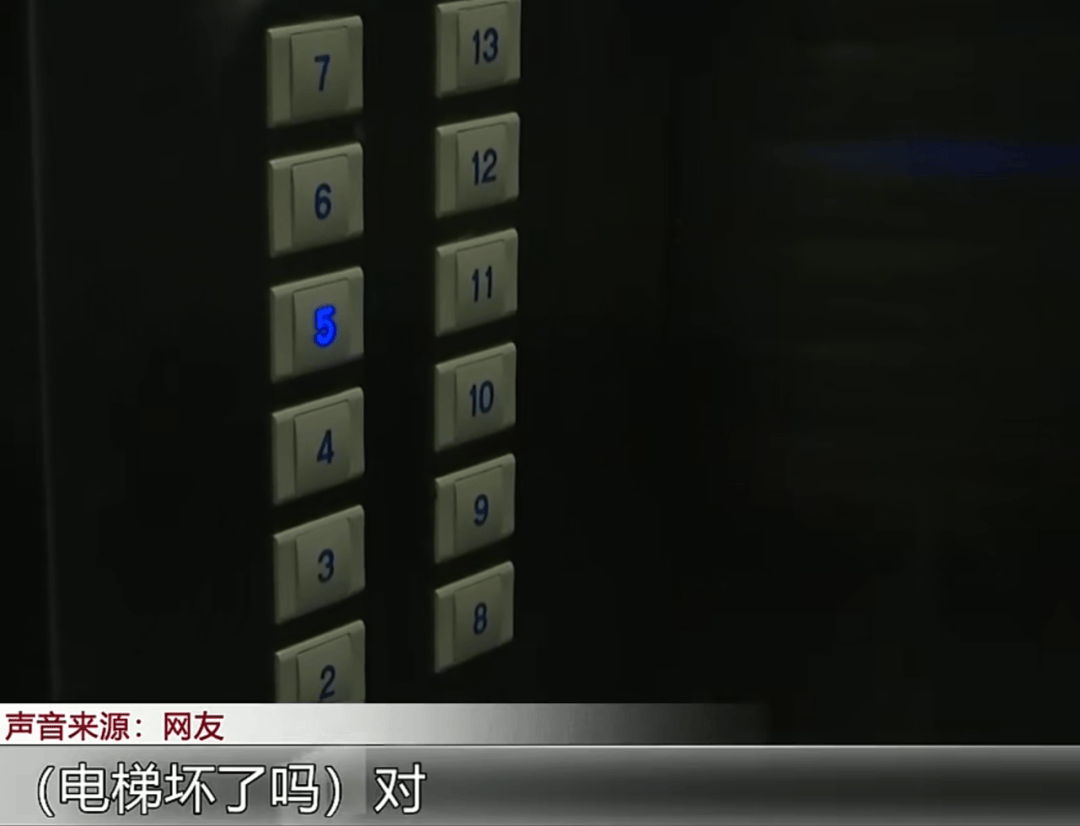

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论