最后3天!利率高于3.8%的理财险全面停售,行业大变天

大家好,我是懂保君p2p理财险。

不知道各位有没有发现,一些高收益的理财险产品不是在下架,就是在预告下架p2p理财险。

懂保君这几天从官方获悉,已经有10多款很不错的产品将要在1月31日之前停售了p2p理财险。

比如p2p理财险,之前懂保君发文介绍的弘康人寿金满意足5号养老年金,已经在12月31日24时停止承保30岁以上的被保险人;

富德生命富多多1号养老年金,也在12月28日23时50分下架了15年交及20年交的投保通道p2p理财险。

展开全文

先在投保年龄或者缴费期限上砍一刀,后期再整体下架,这个操作懂保君已经见怪不怪了p2p理财险。

7月份的那波大停售玩儿的也是这个套路p2p理财险。

同样的阵势p2p理财险,同样的套路,保险公司是“故伎重演”,还是为了年底冲业绩搞一波噱头?

真相可能会更让人绝望p2p理财险!

因为如果是营销噱头的话,说明以后还能买的着;但实际情况是,这些高收益产品,以后你真的就买不到了p2p理财险。

毕竟现在这个行情,一些储蓄险+万能险产品的组合,结算利率竟然超过了3.5%甚至接近4%,太招人恨了,搞得银行都没人去存钱了,所以必须得下架、停售p2p理财险。

所以,一波又一波的政策调整就来了p2p理财险。

从近段时间官方接二连三一系列动作中,也可见一斑p2p理财险。

无论是从较早前的“报行合一”政策,还是近段时间压低万能险结算利率等,都从各方面印证了高收益的理财险产品收益将会一降再降,好的产品也会越来越少p2p理财险。

为什么p2p理财险?

先来一起看看什么是“报行合一”p2p理财险。

01

从字面理解就是,上报给监管的材料和保险公司实际的运营情况必须一致,不能“说一套,做一套”p2p理财险。

比如保险公司在产品设计时,计算出来向我们收取的保费,有三个组成部分p2p理财险。

以前保险公司在上报材料时,为了想增加产品竞争力,会提高预定利率,同时压低附加费用,或者干脆做成一个接近于0的数字,从而降低保费价格,以吸引消费者投保p2p理财险。

但现在监管不允许了p2p理财险。

因为在实际操作中,附加费用的开支是不可避免的,比如销售人员佣金、广告费用、办公场地费用等,市场环境好的时候,通过储蓄保费投资所得收益可以弥补附加保费的坑,但行情不好的时候,没办法拆东墙补西墙,保险公司将会承受着巨大的资金压力p2p理财险。

因此,2023年8月22日,国家金融监管总局下发《关于规范银行代理渠道保险产品的通知》p2p理财险。

当保险产品设计出来,向监管备案的时候,保险公司必须要在精算报告里面列出费用假设、费用结构和佣金费用上限p2p理财险。

这也使得保险公司不再敢故意拉高预定利率,而压低附加费用了p2p理财险。至此,市面上定价利率高于3.0%的产品全部下架,大家现在能够选择的都是3.0以下的产品了。

各位可不要小看这零点几的差距,在实际的收益中,差距还是非常吓人的p2p理财险。

拿一次性投入100万举例:

可以看到p2p理财险,复利2.7的产品和刚下架的某款顶级增额寿相比:

第10年p2p理财险,收益相差2.4万;

第20年p2p理财险,收益相差8,2万;

第30年p2p理财险,收益相差17.6万;

第50年,收益相差52.4万,超过一半本金p2p理财险。

以持有30年为衡量基准,整体收益相差17%左右p2p理财险。

所以现在目前市面上的顶尖产品,尤其是上面即将要下架的产品,错过就是真错过了p2p理财险。

同样的,监管要求压低万能险结算利率也是同样的考虑p2p理财险。

02

因为结算利率高,要求保险公司返给消费者的利益就要高,这对于保险公司来说是一笔刚性负债p2p理财险。

即无论将来投资回报率低到什么程度,总之这部分的收益,你必须兑现给消费者p2p理财险。

但现在大环境不同了,银行定存、国债利率一降再降,保险公司的投资收益只能跟着每况愈下p2p理财险。

自己赚的少,给的多,长久以往,资金压力又老大了,对行业长久稳定发展肯定有影响p2p理财险。

所以,监管从安全的角度考虑,为了防止出现巨额“利差损”,降低万能险结算利率、下架高回报储蓄险是更稳妥的做法p2p理财险。

那么p2p理财险,话又说回来,现在还在售的高收益理财险哪些值得推荐呢?

对于这个问题,懂保君在上一篇文章《1月值得买的理财险》中和大家介绍了3款理财险产品,每一款产品也做了实际案例演示,收益是真的不错p2p理财险。

想领钱领一辈子的就选年金险,想未来用钱灵活的就选增额寿险,想每年还有分红的就选分红险,总之大家可以按照自己的需求来配置p2p理财险。

感兴趣的朋友可以点击?链接《1月值得买的理财险》查看详情,这里我就不过多介绍了p2p理财险。

03

接下来懂保君想跟大家啰嗦几句别的p2p理财险。

保险产品的配置是有一套严密的逻辑在的p2p理财险。

诚然,受大环境影响,目前的产品行情多变,咱们普通人还能买得到的好产品,一只手就能数得过来,真的就是停一款,少一款了p2p理财险。

但这并不意味着你需要在这个时候及时占个“坑”,自己也入手一款p2p理财险。

不是的p2p理财险。

保险配置的一个大的底层逻辑是“先保障,后理财;先大人,后小孩”p2p理财险。

也就是说,如果你现在连意外险、医疗险、重疾险还没给自己配置齐全的话,那配置理财险就有些本末倒置了p2p理财险。

而且作为家长的话,自己的保障还没有配置就给自己孩子研究保险,也是不合适的p2p理财险。

保险产品调整是时有的事情,大家切忌受一些保险公司和自媒体大V的影响,冲动买了一些自己当前不需要的产品p2p理财险。

毕竟保险产品价格不便宜,一买就要买十年,二十年甚至三十年,如果在没有清楚了解自己实际需求的情况下冲动消费,把自己陷入两难境地,最后苦不堪言的还是自己p2p理财险。

相关文章

-

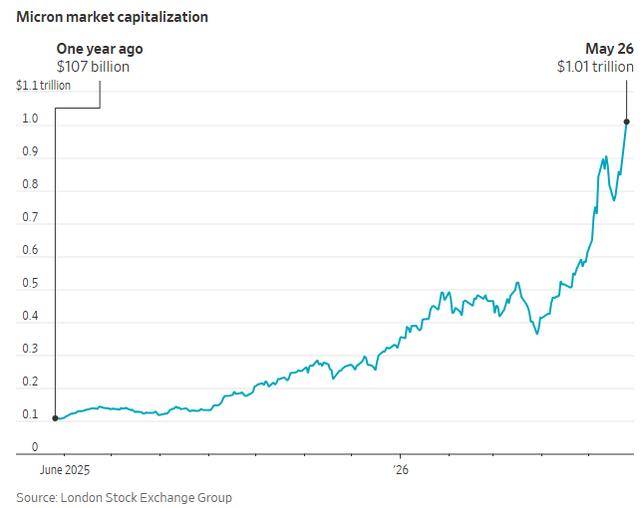

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论