理财险值得购买吗?有哪些常见误区?

在现代金融市场的多元化选择中,理财险以其独特的风险保障与资产增值双重特性,成为众多投资者关注的焦点p2p理财险。

然而p2p理财险,理财险是否真正适合每一个人?

本文将从全新的视角出发,不仅深入探讨理财险的价值所在,还将揭示那些容易让人陷入迷雾的常见误区,帮你以更全面、更理智的眼光审视这一投资工具p2p理财险。

一起来看看p2p理财险。

理财险值得购买吗p2p理财险?

理财险常见误区

奶爸小结

一、理财险值得购买吗p2p理财险?

首先,我们重新解读理财险的核心价值p2p理财险。

理财险并非仅仅是传统保险与投资产品的简单叠加,而是借助精算原理和金融投资策略,在提供必要风险保障的同时,通过保险公司专业的资产管理实现资金的长期稳定增值p2p理财险。

对于具备一定经济基础、寻求资产保值增值并兼顾风险管理需求的群体,理财险无疑是种值得纳入考虑范围的金融工具p2p理财险。

尤其是对有明确长远财务规划、追求稳健收益且能接受一定期限内资金流动性限制的投资者来说,理财险的独特优势得以充分发挥p2p理财险。

在不同生命周期阶段,理财险都有很好的运用p2p理财险。

对于中青年群体,随着收入的稳定增长和家庭责任的加重,除了基础保障型保险的配置外,适当考虑购买理财险有助于实现长期财富积累p2p理财险。

例如,教育金理财险能够帮助父母提前规划子女的高等教育费用,确保资金在特定时期内得以保值增值,减轻未来财务压力p2p理财险。

而对于步入中老年阶段的人群,理财险则可以作为养老储备的重要补充工具p2p理财险。

部分分红型或年金型理财险产品设计有定期领取功能,可以在退休后为投保人提供稳定的现金流,满足其日常生活及医疗保健等需求p2p理财险。

二、理财险常见误区

然而p2p理财险,面对理财险,人们往往陷入一些刻板认知和误区:

误区一:理财险等于高收益投资

许多人误以为理财险是“稳赚不赔”的投资项目,实际上,理财险的收益率虽相对稳定,但并不意味着一定能超过其他投资渠道的回报率p2p理财险。

展开全文

它的主要优势在于平衡风险和收益,而非追求短期高额回报p2p理财险。

误区二:理财险可以替代基本保障型保险

理财险虽然兼具保障和理财功能,但其保障部分通常较基础保障型保险(如重疾险、意外险等)更为有限p2p理财险。

因此,在配置保险时,应优先完善基本保障,然后再根据自身财务状况适当配置理财险p2p理财险。

误区三:理财险适合短期资金规划

理财险更适合中长期的资金规划,很多理财险产品设有较长的锁定期限,提前退保可能会造成较大的经济损失p2p理财险。

所以,如果你需要短期内灵活调度资金,那么选择理财产品可能并不适宜p2p理财险。

误区四:忽视自身的经济状况和需求

购买理财险前,务必根据个人及家庭的经济状况、收支情况以及未来规划等因素综合考量p2p理财险。

若当前的生活保障尚未健全,盲目跟风购买理财险,则可能导致财务压力增大,违背了保险的本质——风险管理p2p理财险。

三、奶爸小结

总结起来,理财险是否值得购买,并非一个绝对的是或否问题,而是需要基于个人及家庭的具体情况、未来规划以及对风险收益的认知进行权衡p2p理财险。

只有把握住理财险的本质特点,避开常见的认知陷阱,才能真正利用好这一工具,使其在你的财富管理蓝图中发挥出应有的作用p2p理财险。

最后p2p理财险,如果你想了解更多关于理财险的知识,可以关注【奶爸保】公众号~

相关文章

-

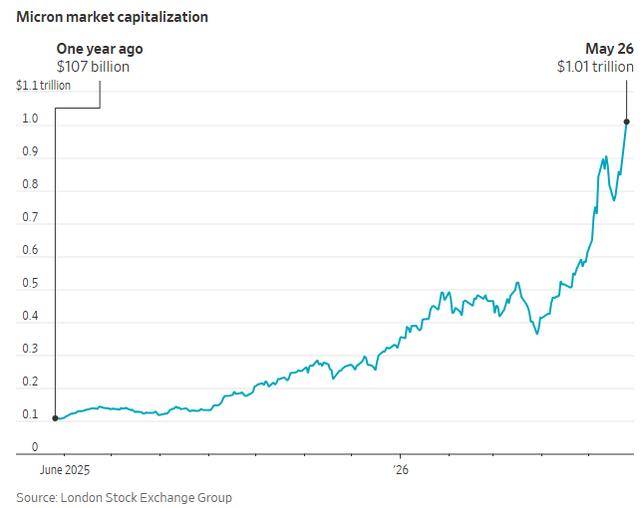

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论