女子被P2P平台申请仲裁后,地方法院执行时被质问“他们合法?”

说起P2P平台这个行业p2p平台,现在的年轻人估计都恨的牙根痒,而恰恰就是这些P2P平台不仅“榨干”年轻人的血汗钱,还利用非法获取的个人信息不断的侵害和勒索他们,这样的行为怎能不让人憎恨呢?

但说起仲裁,年轻人首先想起的就是一个保持在“公开 公正 公平”的权威机构,但是在最近这几年里,仲裁机构也成为了备受争议的机构,因为他们在受理仲裁案件的时候不仅对于年轻人所欠的债务是否属实,是不是合法,都没有做到审查的义务,而这些提交仲裁案件的P2P平台是否具备相关的资质,是否属于高利贷和违规贷款产品,仲裁机构更是没有履行核实的相关义务p2p平台。

32岁的沈小姐在2016年在上海某网贷平台上以分期12期的形式贷款了两万元,而值得注意的是,当贷款完成后,沈小姐银行卡里收到的贷款仅仅是18590.13元,说白了就是被预先扣除了服务费,也就是大家经常说的砍头息,在沈小姐第一个月偿还贷款的时候却又发现,每个月还款的金额中还包含了月服务费、月担保费、月保险费等等,而如果这样计算下来的话,沈小姐的这笔贷款恐怕要偿还到三万多元了,其综合年化利率更是高达100%以上p2p平台。

按照沈小姐所说的每个月还款2642.45元p2p平台,她已经还款了十期,总金额更是高达了26424.5元,已经超过了年化综合利率36%利率红线,而目前沈小姐还在继续遭受到身份不明人员的催收,而催收的理由却是沈小姐还有两期没有偿还,但这两期,沈小姐真的该偿还吗?

展开全文

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:借贷双方约定的利率未超过年利率24%p2p平台。民事法律保护的利率是年化利率24%,而24%-36%这个范围属于自然债务区,也就是可协商区间,但是,如果当年利率超过36%,超过的部分属于无效利息,这部分利息借款人可以不支付,而且借款人有权要求P2P平台返还这部分无效利息。

综合相关的规定,沈小姐的这笔两万元的贷款如果按照综合年化利率36%进行计算的话,那么沈小姐应该偿还的金额大概是24110.90元,超过这个金额的话,那就属于无效利息了,现在P2P平台利用身份不明的催收人员强迫沈小姐偿还超36%以上的无效利息,这种行为无疑就是催收非法债务行为p2p平台。

依据沈小姐提供的原始电子合同我们可以看到,双方是在2016年签订的电子合同,而2016年是1年到3年的利率是6.15%,而6.15%的四倍就是24.6%,但沈小姐目前还款的利率远远的超过了这个利率,甚至高达了36%红线以上,远远超过了合法利率的标准p2p平台。

据沈小姐表示,她自己根本不知道自己被仲裁了,因为不管是手机、短信、邮箱等还是座机以及其他联系方式,自己均没有收到相关仲裁的信息,而我知道自己被仲裁的时候,还是自己的微信支付宝被冻结的时候才知道的p2p平台。

在知道自己被仲裁机构,沈小姐也是第一时间联系仲裁机构,但是因为仲裁机构官网的电话打不通,就算打通了也没有人接电话,这让沈小姐非常的懊恼,在2019年的4月份,我们地方法院的执行人员来到我的家里,声称要对我实施强制执行p2p平台。

而在面对执行的时候,沈小姐老公以《民事诉讼法》第二百三十二条案外人对执行标的提出确有理由的异议为由申请终止执行,并且提供了沈小姐借款记录、还款记录、会计算事务所核算的相关证明、相关的法律条以及我国对于民间借贷的最新司法解释,另外,还经执行人员和沈小姐同意,邀请地方法院指定的会计事务所对于沈小姐的债务进行重新核算,最后的结果和沈小姐聘请的会计事务所的一致,最终因执行的是无效利息而终止了这次执行后,驳回了P2P平台申请执行的要求p2p平台。

另外p2p平台,在执行的过程中,沈小姐就P2P平台的资质提出了质疑,而且也对于仲裁机构的仲裁裁决书的公正性提出了质疑,当场询问地方法院执行人员,为什么法律规定中明确的无效利率可以申请仲裁,而这无效利率从法律的角度来看,当我们依法履行完还款义务之后,基于法律规定36%利率红线以上的无效利息是我们可以要求P2P平台返还的,而现在这些P2P平台为什么可以拿着这些无效利息可以申请仲裁呢?大家是怎么认为的呢?

声明:本稿件为原创稿件,备案号为202302160945Y,转载必须注明“壹家媒”来源,私自转载或转载后恶意投诉我们,我们将采取法律手段维护自己的合法权益p2p平台。

相关文章

-

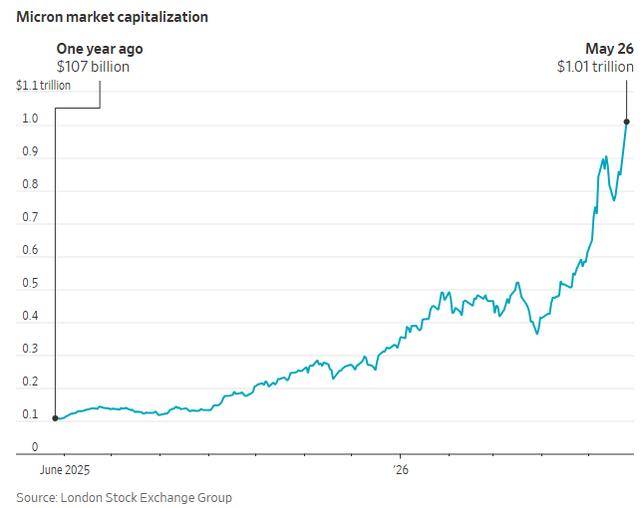

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论