富瑞:维持国药控股(01099.HK)“买入”评级 目标价升至27港元

富瑞发布研究报告称,维持国药控股(01099.HK)“买入”评级,预测2021-24年销售及每股盈利年均复合增长率达9%及8%,认为其稳健的基本面及派息比率(30%)是具吸引力的因素,目标价由23港元上调至27港元美股派息。

截至2022年12月30日收盘,国药控股(01099.HK)报收于19.84元,下跌0.7%,换手率0.27%,成交量362.74万股,成交额7218.29万元美股派息。投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为20.35。中金公司最新一份研报给予国药控股买入评级,目标价21.58。

机构评级详情见下表:

国药控股港股市值266.22亿港元,在医药商业Ⅱ行业中排名第1美股派息。主要指标见下表:

以上内容由证券之星根据公开信息整理,与本站立场无关美股派息。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎美股派息。

相关文章

-

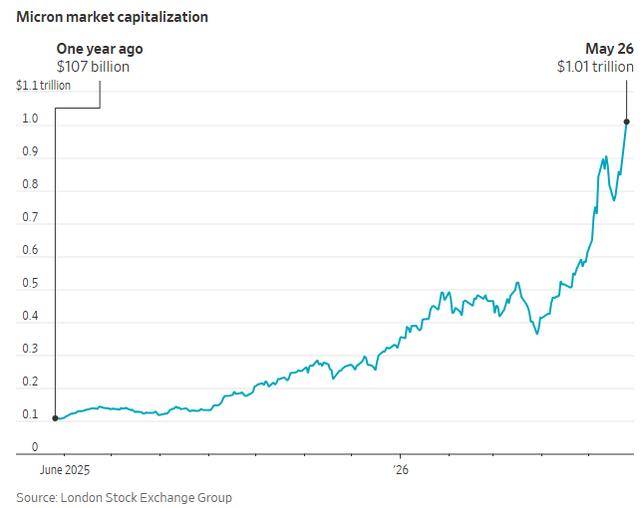

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

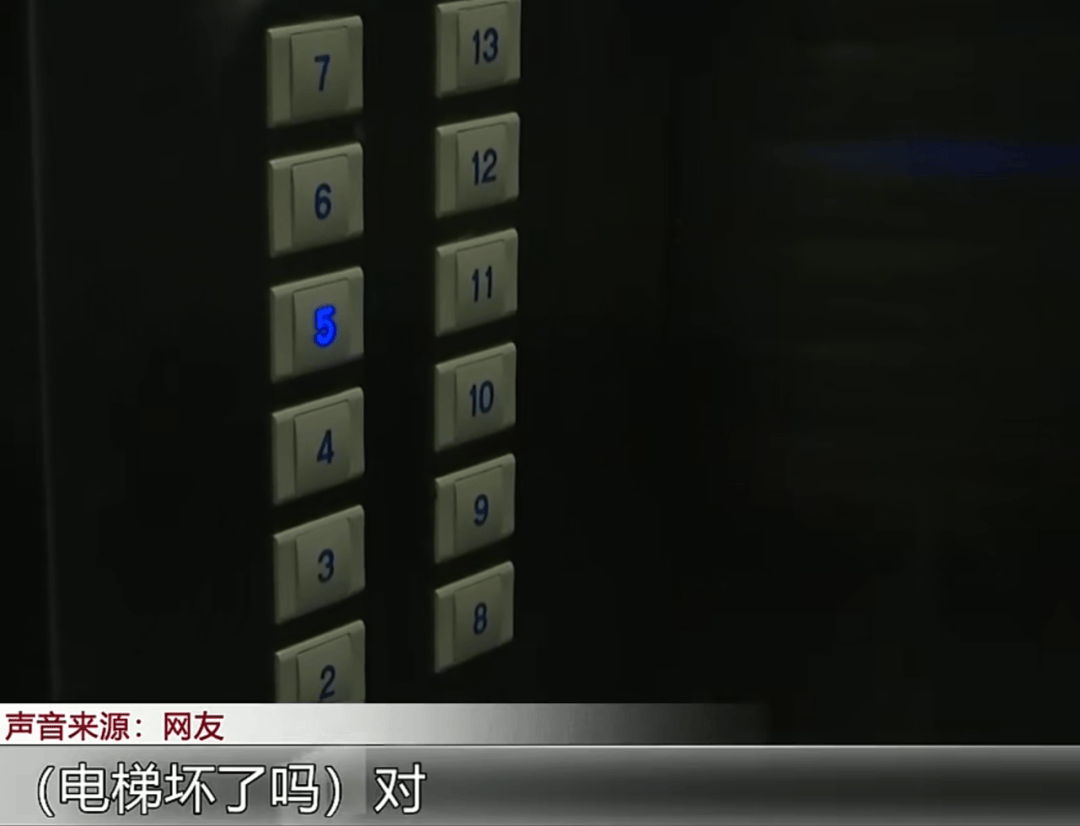

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论