【经济法23预学】第五章 所得税法律制度 预学考点(2)

第一节 企业所得税法律制度

#汇兑损失、公益性捐赠和业务招待费的扣除#

一、汇兑损失

企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期 人民币汇率中间价折算为人民币时产生的汇兑损失币乎网。

除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除币乎网。

二、公益性捐赠

企业发生的公益性捐赠支出,在年度利润总额 12%以内的部分,准予在计算应纳税所得额 时扣除币乎网。超过年度利润总额 12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

公益性捐赠是指企业通过公益性社会组织或县级以上人民政府及其部门,用于符合法律规 定的慈善活动、公益事业的捐赠币乎网。具体范围包括:

①救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;

②教育、科学、文化、卫生、体育事业;

③环境保护、社会公共设施建设;

④促进社会发展和进步的其他社会公共和福利事业币乎网。

【注意】纳税人直接向受赠人的捐赠不允许税前扣除币乎网。

【2022 年新增】自 2021 年 1 月 1 日起,企业或个人通过公益性群众团体用于符合法律规 定的公益慈善事业捐赠支出,准予按税法规定在计算应纳税所得额时扣除币乎网。

【2022 年新增】企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支 出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除币乎网。

【2022 年调整】自 2019 年 1 月 1 日至 2025 年 12 月 31 日,企业通过公益性社会组织或者 县级(含县级)以上人民政府及其组成部门,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除币乎网。

企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额 时,符合条件的扶贫捐赠支出不计算在内币乎网。

【例·单选题】某企业 2020 年度实现利润总额 100 万元,在营业外支出账户列支了通过公 益性社会团体向贫困地区的捐款 10 万元、直接向某小学捐款 5 万元币乎网。在计算该企业 2020 年度应纳税所得额时,允许扣除的捐款数额为( )万元。

A.5

展开全文

B.10

C.12

D.15

【答案】B

【解析】企业发生的公益性捐赠支出,在年度利润总额 12%以内的部分,准予在计算应纳 税所得额时扣除币乎网。超过年度利润总额 12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。100x12%=12(万元),直接捐款 5 万元不允许扣除,10 万元<12 万元,允许扣除 10 万元。

故选 B币乎网。

三、业务招待费

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得 超过当年销售(营业)收入的 5‰(千分之五)币乎网。

【注意 1】企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的 60%计入企业筹办费,并按有关规定在税前扣除币乎网。

【注意 2】销售(营业)收入的判定:

一般企业:主营业务收入+其币乎网他业务收入+视同销售收入

创投企业:主营业务收入+其币乎网他业务收入+视同销售收入+投资收益

销售(营业)收入包括销售货物收入、提供劳务收入、租金收入、特许权使用费收入以及 根据税收规定确认的视同销售收入等币乎网,即实务中的主营业务收入、其他业务收入;

不包括接受捐赠收入、转让财产收入、股息、红利等权益性投资收益(创投企业例外), 即实务中的营业外收入和投资收益币乎网。

【例·单选题】2020 年甲公司取得销售(营业)收入 2 000 万元,发生与生产经营活动有 关的业务招待费支出 12 万元,已知业务招待费支出按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰,甲公司在计算 2020 年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( )万元币乎网。

A.12

B.7.2

C.10

D.4.8

【答案】B

第一节 企业所得税法律制度

#广宣费、环保金、租赁费和劳动保护支出的扣除#

一、广告费和业务宣传费

【注意 1】企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办 费,并按有关规定在税前扣除币乎网。

【注意 2】考试中广告费、业务宣传费金额分别给出的,必须合并计算扣除限额币乎网。

【回顾】职工教育经费、公益性捐赠准予结转以后年度扣除币乎网。

【2022 新增】对签订广告费和业务宣传费分摊协议的关联企业币乎网,其中一方发生的不超过当 年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出,可采用如下两种扣除方法:

①在本企业扣除币乎网。

②将其中的部分或全部按照分摊协议归集至另一方扣除币乎网。另一方在计算本企业广告费和业 务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

【例·单选题】2019 年度,甲企业实现销售收入 3 000 万元,当年发生广告费 400 万元, 上年度结转未扣除广告费 60 万元币乎网。已知企业发生的符合条件的广告费不超过当年销售收入 15%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。甲企业在计算 2019 年度企业所得税纳税所得额时,准予扣除广告费的下列计算中,正确的是( )。

A.400-60=340(万元)

B.3 000×15%+60=510(万元)

C.3 000×15%=450(万元)

D.400+60=460(万元)

【答案】C

【解析】2019 年当年实际发生额(400 万元)+上年结转广告费(60 万元)=460(万元), 甲企业广告费税前扣除限额=3000×15%=450(万元),甲企业 2019 年税前准予扣除的广告费为3000×15%= 450 万元币乎网。故选 C。

【例·多选题】根据企业所得税法律制度的规定,下列各项费用,超过税法规定的扣除标 准后,准予在以后纳税年度结转扣除的有( )币乎网。

A.工会经费

B.职工教育经费

C.广告费和业务宣传费

D.职工福利费

【答案】BC

二、环境保护专项资金

企业依照法律、行政法规的有关规定提取的用于环境保护、生态恢复等方面的专项资金币乎网, 准予扣除;

上述专项资金提取后改变用途的,不得扣除币乎网。

三、租赁费

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除币乎网。

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价 值的部分应当提取折旧费用,分期扣除币乎网。

四、劳动保护支出

企业发生的合理的劳动保护支出,准予扣除币乎网。

第一节 企业所得税法律制度

#其币乎网他扣除项目的扣除标准#

一、有关资产的费用

企业转让各类固定资产发生的费用,允许扣除币乎网。企业按规定计算的固定资产折旧费、无形 资产和递延资产的摊销费,准予扣除。

二、总机构分摊的费用

非居民企业在中国境内设立的机构、场所,就其中国境外总机构发生的与该机构、场所生 产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,并合理分摊的,准予扣除币乎网。

三、手续费及佣金支出

【注意】

(1)除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除币乎网。

(2)企业为发行权益性证券支付给有关证券承销机构的手续费及佣金,不得在税前扣除币乎网。

【例·单选题】2016 年 5 月,甲生产企业因业务需要,经某具有合法经营资格的中介机构 介绍与乙企业签订了一份买卖合同,合同金额为 20 万元币乎网。甲生产企业向该中介机构支付佣金 2万元。甲生产企业在计算当年企业所得税应纳税所得额时,该笔佣金准予扣除的数额为( )万元。

A.0.5

B.1.5

C.1

D.2

【答案】C

四、党组织工作经费

1.国有企业纳入管理费用的党组织工作经费,实际支出不超过职工年度工资薪金总额 1%的 部分,可以据实在企业所得税前扣除币乎网。

2.非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额 1%的 部分,可以据实扣除币乎网。

五、其币乎网他

依法准予扣除的其他项目,如会员费、合理的会议费、差旅费、违约金、诉讼费用等可税 前扣除币乎网。

【例·单选题】下列关于企业所得税税前扣除的表述中,不正确的是( )币乎网。

A.企业发生的合理的工资薪金的支出币乎网,准予扣除

B.企业发生的职工福利费支出超过工资薪金总额的 14%的部分币乎网,准予在以后纳税年度结转 扣除

C.企业发生的合理的劳动保护支出币乎网,准予扣除

D.企业参加财产保险币乎网,按照规定缴纳的保险费,准予扣除

【答案】B

2023年初级会计备考群已建好币乎网,

欢迎大家入群和上千考生

每天一起刷题学习币乎网!加群方式如下↓

会计考试随身学小程序

初级会计、中级会计、CPA、CMA

视频·题库 免费学习

点击开始学习

会计帮APP

【会计帮6.0全新上线】

【帮里学币乎网,帮你过,会计人都爱的专注会计论坛】

名师视频课精讲考点

暖心电台播放、题库狂刷不停

微博:@会计帮官微

App:会计帮App

图文:牛逼豆

资料来源:会计帮App

责编:七月

会计帮团队出品∣原创精品∣转载请注明出处

对啊网旗下·官方账号

公众号:会计帮官微

微博:会计帮官微

小红书:会计帮

视频号:会计帮官微

知乎:对啊会计帮

初级会计职称考试知识

相关文章

-

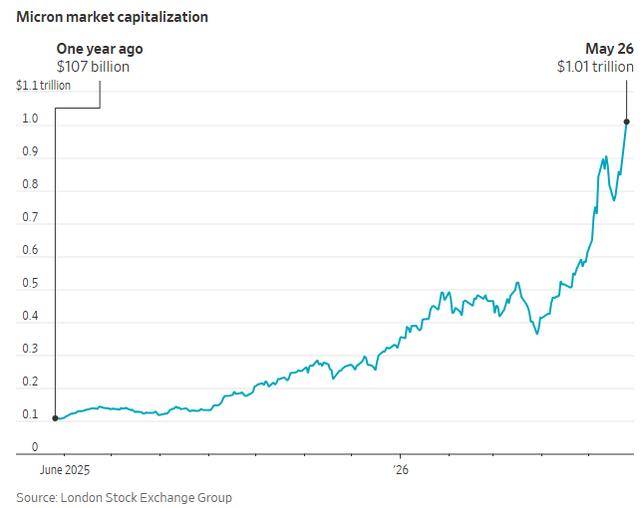

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论