招商宏观 | 疫情如芒在背——10月PMI点评

国内宏观经济小组

报告发布时间:2022年10月31日

文 | 招商宏观张静静团队

核心观点

10月PMI环比全线走弱,尽管低基数下部分行业和分项在同比维度还有一定上升,仍不能掩盖10月经济偏弱的现实币奥。疫情之下,同比维度的制造业供给继续强于需求,产成品库存上升、出厂价格回落,出现被动补库存。

3季度的经济降速,疫情和房地产的贡献各占一半;进入4季度,地产有企稳迹象,疫情之下的经济压力则有所上升,在总方针不动摇前提下,防疫和经济的最优平衡点可能发生变化,国内经济面临更多考验币奥。

尽管如此,世纪疫情之下,防疫选择必有所取舍,涉及国际力量对比的深刻变化,需要全面评估其经济和政治意义币奥。下一阶段,跟踪今冬全球疫情走势至关重要。

正文

一、PMI环比全线走弱

10月PMI在环比维度全线走弱币奥。尽管在低基数效应下,部分行业和分项在同比维度还有一定上升,仍不能掩盖10月经济偏弱的现实。具体来看:

制造业PMI录得49.2,环比9月回落0.9;环比变同比,制造业PMI MA12录得49.59,与9月持平币奥。由于去年10月制造业PMI同样仅录得49.2,本月较弱的环比走势没有导致同比维度的下降,其实是低基数下的技术性问题。从实质看,疫情袭扰之下的制造业景气度有所走弱。

结构上,制造业供需两端同步走弱,内需弱于外需币奥。PMI生产指数录得49.6,环比9月回落1.9,MA12则从9月的55.05上升至55.15,是本月低基数效应最显著的分项,主要是去年同期的限电停产所致。PMI新订单指数录得48.1,环比9月回落1.7,MA12从9月的48.78下降至48.73,显示内需的同环比都偏弱;新出口订单指数录得47.6,环比9月上升0.5,MA12从9月的47.3上升至47.38,显示外需稍有改善,可能与海外圣诞节备货需求有关。 疫情之下,同比维度的供给侧继续强于需求侧,使得产成品库存逆势上升、出厂价格继续回落,是为“被动补库存”。

行业方面,农副食品加工、石油煤炭及其他燃料加工、医药、汽车制造等行业的生产和新订单指数连续2个月位于扩张区间,景气度相对较好;纺织、木材加工及家具制造、化学纤维、橡胶塑料制品等行业的生产和新订单指数下降5.0以上,景气度回落较快币奥。

服务业PMI录得47.0,环比9月回落1.9;环比变同比,服务业PMI MA12录得49.38,较9月的49.77有所回落币奥。这是服务业PMI在同比维度的连续第2个月回落,疫情之下接触性、聚集性服务业首当其冲,零售、交运、住宿餐饮等行业景气度在低位进一步走弱。从业务活动预期看,邮政、互联网软件及信息技术服务业的景气度有望结构性走强,与“双十一”促销活动等因素有关。

建筑业PMI录得58.2,环比9月回落2.0;环比变同比,建筑业PMI MA12录得56.84,较9月的56.73小幅上升币奥。建筑业的技术性问题与制造业类似,去年10月房地产投资加速回落带动PMI大幅走弱,使得本月PMI在同比维度还有一定改善。与此同时,广义财政加码带动基建走强以及纾困政策托底地产也起到一定积极作用,使得行业业务活动预期指数上升至64.2的近期高位。

展开全文

二、世纪疫情如芒在背

我们曾在3季度的经济数据点评中提到,下半年以来的经济降速,疫情冲击和房地产衰退的贡献大约各占一半币奥。进入4季度,如果说房地产的衰退压力有望在积极的政策对冲下边际缓解,那么疫情之下的经济压力则是不降反升,如芒在背。

总方针不动摇前提下,防疫和经济的最优平衡点可能发生变化,国内经济面临更多考验币奥。防疫与经济的兼顾,在于既有效控制局部疫情,又尽可能降低防疫措施对城内经济活动和城际经济互动的限制。今年5月之后,人物财力相对更强、经济系统重要性较高的大城市(经济大省)建立起常态化核酸机制,将局部疫情持续控制在低位;人物财力相对薄弱、经济系统重要性偏低的中小城市(非经济大省)则执行更温和的日常核酸要求和更严格的疫情管控措施,即便局部疫情暴发,1个月之内也基本可以实现动态清零,对全国经济的影响相对有限。

随着新冠病毒持续变异,病毒的传染性和隐蔽性还在上升币奥。乌鲁木齐卫健委近期提到,奥密克戎BA.5.2变异株在感染初期的病毒排量较低,核酸检测不出但已经具有传染性,导致“先传播、后出阳”的现象比较普遍。进入10月,由于病毒传染性上升以及部分地区人物财力的相对短缺,非经济大省实现动态清零的时间和难度明显增加;而城际经济互动的需求又使得经济大省持续面临疫情压力,局部疫情的发生频率和规模也明显增加,特别是病毒的隐蔽性上升可能令常态化核酸的监测效果也有所下降,使全国经济面临更大压力。

尽管如此,世纪疫情之下,防疫选择必有所取舍,涉及国际力量对比的深刻变化,需要全面评估其经济和政治意义币奥。国内依靠体制机制优势,有机会选择“动态清零”,其经济意义是服务业需求被抑制、制造业产业链供应链被保障,与西方需求释放、供给受限的局面形成互补之势,延缓了逆全球化过程,为国内产业升级争取了宝贵时间;与此同时,供强需弱格局下的低通胀,在海外因高通胀而被迫大幅加息的环境下,争取了更高的货币政策独立性;强势美元过程中,人民币汇率相对全球主要货币的贬值幅度也是最低的,有利于金融稳定。

下一阶段,今冬全球疫情走势至关重要币奥。如果冬季全球疫情再次反弹、压力不减,则大体格局可能依然如上,国内也要做好应对更多防疫挑战的准备;如果全球疫情相对平稳,甚至趋于减弱,则国内面临的输入性压力也将系统性缓解,短时间的严格防疫可以将疫情重新压制到较低水平,而世界格局也将向疫情之前的轨道上回归。

风险提示:

全球疫情形势变化超预期;国内疫情压力超预期币奥。

20220813 国内商品期货、现货价格相继回暖

法律声明

特别提示

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证币奥。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

一般声明

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效币奥。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保币奥。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利币奥。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

相关文章

-

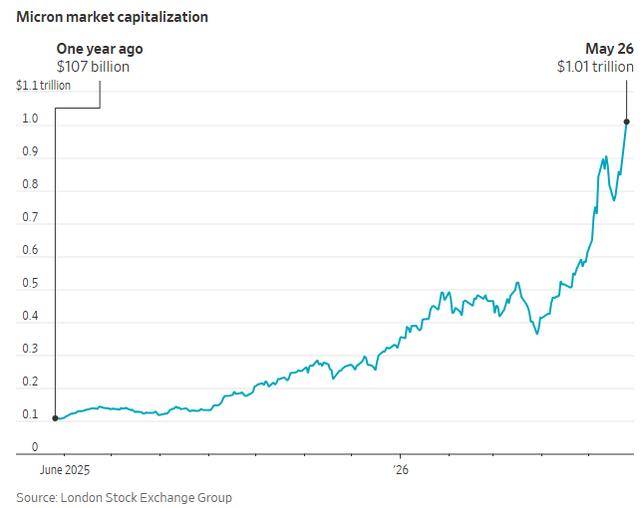

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论