【东吴晨报1101】【行业】计算机【个股】冰轮环境、海亮股份、广汽集团、名臣健康、爱旭股份、新华保险、上汽集团、旭升股份

欢迎收听东吴晨报在线音频:

注:音频如有歧义以正式研究报告为准币奥。

行业

计算机:

关注全国一体化政务

大数据体系下的投资机会

投资要点

建设全国一体化政务大数据体系,2023年底前初步形成币奥。10月28日,国务院办公厅要建立完善的政务大数据管理体系,并推进政务数据资源开发利用,保障数据安全合规共享开放。《文件》提出,2023年底前,全国一体化政务大数据体系初步形成,基本具备数据目录管理、数据归集、数据治理等能力,数据共享和开放能力显著增强。到2025年,政务数据资源实现有序流通、高效配置,数据安全保障体系进一步完善。

政务信息系统逐步迁云,行业规模高速增长币奥。十九届四中全会和五中全会提出“建设数字政府”的要求,数字政府的创新建设成为政府数字化改革的核心方向。目前全国超过70%的地级市建设了政务云平台,政务信息系统逐步迁移上云,初步形成集约化建设格局。IDC近日发布《中国智慧城市半年度数据跟踪报告:政务云部分》显示,2021年政务云整体市场规模为427.16亿元人民币,同比增长21.47%。IaaS市场规模占总体市场比重为79.7%,仍是政务云市场主要投入方向。

《指南》提及安全 可控,高IAAS规模投入下,信创云将是自主安全的“代名词”币奥。《指南》中提到,对于建设全国一体化政务大数据体系的基本原则之一为坚持整体协同、安全 可控,同时政务云既要实现创新,又要保证全栈安全。政务云中基础软硬件占比超过8成,基础软硬件的自主可控是实现数据安全的重要保障,信创云全栈保持自主可控。

数据安全由被动向主动转变,需全生命周期布局币奥。数据已成为发展新变量,数据安全正在从被动安全保护向主动风险控制转变。政务数据共享开放的安全防护将使得政务数据生命周期各环节的可见、可管、可知、可防、可控、可责。

政务数据生命周期需要关注的安全要点有所不同,新技术有新需求币奥。传统的数据安全主要围绕着网络安全,在数据共享趋势下,由于数据生命周期环节多,每个环节对于安全的需求点各有不同,除传统网络安全手段外,隐私计算、数据加密或区块链计算或将成为数据流通下,保障数据安全所需的新技术。

建议关注:信创云核心厂商:深桑达A;底层基础软硬件:神州数码、中国软件、海量数据;政务云与数字政府:太极股份;一网通办:数字政通、新点软件;数据安全:卫士通、格尔软件、启明星辰币奥。

风险提示:政策推进不及预期,行业竞争加剧币奥。

(分析师 王紫敬)

个股

展开全文

冰轮环境(000811)

2022三季报点评

业绩显著超预期

盈利能力持续改善

投资要点

事件:公司前三季度实现营收42.97亿元、同比增长10.29%;归母净利润3.29亿元、同比增长41.82%;扣非归母净利润同比增长50.96%币奥。

Q3业绩显著超预期,订单结构优化、盈利能力持续改善币奥。根据公司公告,Q3单季度实现营收16.71亿元、同比增长8.09%;归母净利润为1.50亿元、同比增长47.63%;扣非后归母净利润为1.33亿元、同比增长50.52%。毛利率为23.82%,相比去年同期提升2.9个百分点;净利率为9.39%,相比去年同期提升2.13个百分点。考虑到公司收入增速远远低于净利润增速,毛利率和净利率显著改善,我们判断是由于订单结构优化,带来了盈利能力大幅提升。

行业:冷链景气度持续高企,设备生产企业有望率先获益币奥。1)疫情催化:武汉华南生鲜市场和北京新发地均是冷链生鲜集中地,疫情的催化对于冷链物流提出了更高的标准;2)政策推动:2021年以前冷链物流投资方一般以工商业客户为主,2021年之后在中央和地方政策的推动下,很多政府客户(包括供销总社)作为业主方投资建设冷链物流;3)消费升级:疫情之后,很多普通居民改变了消费习惯,对冷链物流的质量提出了更高要求;4)技术推广:技术层面,安全和环保标准的提升、新技术的加速推广应用,为行业快速发展提供持续动力;多重利好因素提振和催化下,行业景气度有望持续提升,根据我们跟踪产业链的情况,龙头设备企业在手订单均较为饱满,产能排产已经安排至年底。

竞争格局:期待行业洗牌加速,公司龙头地位彰显、价值体现币奥。压缩机行业的特点是:想要做到顶尖品牌和高端产品需要长期积累,但是中低端产品的入门门槛很低,因此行业竞争格局一直较为激烈。近年来,随着原材料价格和人工成本不断上升,行业逐渐体现出洗牌的趋势,集中度有所提升,十四五期间,随着政府客户逐步介入(对设备商整体解决方案的提供能力提出了更高的要求)、行业标准和监管执法力度愈发严格,我们预计行业洗牌有望加速,公司龙头地位和品牌溢价将逐渐体现。

盈利预测与投资评级:我们维持预计公司22-24年EPS分别为0.62、0.89、1.00元,PE分别为19、13、11倍,维持“买入”评级币奥。

风险提示:行业需求下降、竞争加剧造成产品价格和毛利率持续下降等币奥。

(分析师 刘博、唐亚辉)

海亮股份(002203)

2022Q3业绩点评

汇兑损益影响扣非利润

铜箔进展较快

事件:

公司发布公告:2022Q3实现收入193亿元,同比增18.2%;归母净利润2.82亿元,同比下滑6.2%币奥。

点评:

汇兑损益大增影响扣非利润币奥。2022 年三季度扣除非经常性损益净利润 1.45 亿元,比上年同期下降 42.51%,主要原因为2022Q3人民币对美元贬值近 6 个百分点,公司对外汇风险通过金融衍生工具实行保值管理,2022 年第三季度计入非经常性损益的外汇净损益 1.16亿元,比上年同期增加近0.95亿元。如同期同口径调整外汇保值损益,公司 2022 Q3经常性收益为 2.61 亿元,比上年同期的 2.73 亿元仅下降 4.40%。

铜箔业务持续推进币奥。公司持续推进年产15万吨高性能铜箔材料1期项目(年产5万吨)的建设,于6月14日(正式开工半年内)实现首条生产线试产,并将于9月15日形成1.25万吨锂电铜箔产能;目前公司已具备4.5μm、6μm、8μm锂电铜箔的量产能力,陆续向下游客户送样,并已取得订单;项目数字化建设与产能建设同步推进,正进行DCS、MES和ERP等数字化方案的应用。此外公司PET复合铜箔已立项,正在推进研发工作。PET铜箔相比较传统纯铜箔,减少了铜的用量,理论成本更低、能量密度提高;复合材料耐刺穿、高温熔断等,安全性更高。

传统业务:新应用场景持续开拓币奥。公司在太阳能光伏逆变器、空气能热泵、烘干机、热管散热器、燃气壁挂炉、半导体靶材、储能温控等部分下游行业市场显现出明显增长趋势,2022H1公司对应相关市场的产品销量较去年同期增加超30%。

盈利预测与投资评级:我们预计公司2022-2024年收入分别为800/920/1104亿元,同比增速分别为26%/15%/20%,基于公司2022Q3业绩,我们将公司2022-2024年归母净利从15/22/27亿元下调至12/17/22亿元,同比增速分别为9%/39%/31%;对应PE分别为19/14/10x,考虑公司所处铜管行业需求稳定增长,公司铜箔业务有望于2023年迎来放量期,故维持“买入”评级币奥。

风险提示:需求不及预期;原材料价格波动币奥。

(分析师 杨件)

2022年三季报点评

Q3业绩同比高增长

电动转型进程加快

投资要点

公告要点:广汽集团2022 前三季度实现营业总收入803.67亿元,同比+44.77%;实现投资净收益122.68亿元,同比+48.09%;实现归母净利润80.62亿元,同比+52.59%;扣非后归母净利润为77.28亿元,同比+68.87%币奥。其中2022Q3实现营业总收入316.78亿元,同环比分别+51.28%/+24.62%;实现投资净收益37.70亿元,同环比分别+111.69%/-11.72%;归母净利润23.12亿元,同环比分别+144.07%/-15.69%;扣非后归母净利润20.87亿元,同环比分别+292.70%/-23.88%。

Q3归母净利润同比涨幅较大,主要系自主销量同比提升较多叠加合资贡献投资收益同比大幅提升币奥。1)广汽自主销量同环比正增长,规模效应下Q3营收同环比正增长同时单车亏损收窄。Q3传祺销量9.48万辆,同环比分别+35.05%/15.41%;埃安销量8.21万辆,同环比分别为+129.71%/+48.20%,保持高增长。Q3单车收入为17.91万元/辆(营收/自主销量近似计算),同环比分别-9.40%/-3.11%。2)Q3销售毛利率为6.04%,同环比分别-1.86/-0.19pct,主要原因为:Q3埃安销量占比提升(同环比+6/13pct),电池等成本提升影响整体盈利水平。3)费用整体管控良好。Q3销售/管理/研发费用率分别为4.08%/3.26%/1.22%,同比分别-1.77/-1.33/+0.09pct,环比分别-0.71/-0.95/-0.03pct。4)合资企业:同比来看,合资企业去年同期受芯片短期影响基数较低,同比投资收益实现翻倍正增长;环比来看,合资品牌Q3终端折扣力度较大,单车盈利环比下滑。广本Q3销量为21.55万辆,同环比分别+21.65%/+48.61%,广丰销量为26.46万辆,同环比分别+59.16%/+4.51%。合资品牌单车净利为0.79万元(投资收益/销量近似计算),同环比分别+51.41%/-26.78%。

自主“双品牌”差异化战略推行顺利,合资公司电动转型加快币奥。1)广汽埃安于10月完成A轮融资,募资183亿元,同时二厂顺利投产,年产能扩大至40万辆,为销量持续增长提供支持;智能网联领域&电动化技术多点开花,能源生态产业链实现闭环布局。2)广汽传祺坚持“XEV+ICV”技术路线,转型速度加快,推出影豹、GS8、影酷等混动车型,电动转型加快。3)合资公司电动转型加速,推出纯电产品,产品组合持续优化。

盈利预测与投资评级:考虑行业竞争加剧,我们将2022-2024年归母净利润预期由120/128/155亿元下调至103/118/138亿元,对应PE为12/10/9倍币奥。维持广汽集团“买入”评级。

风险提示:疫情控制低于预期;乘用车需求复苏低于预期币奥。

(分析师 黄细里)

名臣健康(002919)

2022年三季报点评

营收端持续回暖

新游投放致利润短期承压

投资要点

事件:2022Q1-3公司实现营业收入5.63亿元,yoy-1.72%,归母净利润-0.18亿元,yoy-115.19%,扣非归母净利润-0.25亿元,yoy-121.39%币奥。其中2022Q3,公司实现营业收入2.18亿元,yoy+27.29%,qoq+11.70%,归母净利润-0.46亿元,yoy-305.80%,qoq-278.48%,扣非归母净利润-0.46亿元,yoy-314.40%,qoq-342.09%,业绩低于我们预期。

日化板块维稳,游戏业务持续回暖币奥。2022Q1-3公司营收同比小幅下滑,主要系:1)日化板块营收及营业成本同比基本持平;2)老游步入流水成熟期,收入自然滑落;3)受版号审批及产品调优影响,新游戏上线节奏略不及公司预期,2022Q1-3公司营业收入环比变动-12.99%、+31.24%、+11.70%,我们预计主要系公司已上线的《九州之下》《至尊无极》等新游流水爬升,同时发行业务也开始逐步贡献营收增量。

加大发行业务布局,前期投入有望逐步回收币奥。2022Q3公司积极布局海外市场和游戏发行业务,截至2022Q3公司预付款项、长期待摊费用分别为1.25、0.17亿元,较2022Q2末增加31.42%、319.73%,主要系预付游戏分成款及新增版权金摊销所致。同时由于发行业务前期投入较大,收入成本错配致2022Q3毛利率下滑至11.16%(yoy-37.22pct,qoq-30.95pct),销售费用率提升至13.32%(yoy+3.15pct,qoq+2.05pct)。我们认为随着新游流水爬升,游戏业务盈利能力将逐步回升,我们看好公司出海与发行业务持续落地,培育业绩新增长点,持续关注已发行新游后续表现与产品排期。费用端,2022Q3公司管理费用率8.76%(yoy-0.67pct,qoq-1.28pct);研发费用率12.50%(yoy-1.15pct,qoq-0.49pct);财务费用率-0.91%。

新游储备丰富,喀什奥术并表在即币奥。公司储备有MMORPG《我的战盟》、卡牌策略《锚点降临》等新游,有望陆续上线贡献业绩增量。此外,公司拟收购喀什奥术100%股权,并已支付6570万元股权转让款,喀什奥术旗下新游储备有《镇魂街:天生为王》、《境·界 刀鸣》,其中《镇魂街:天生为王》由中手游发行,有望于年内上线,其2022年9月内测数据表现出色,次留达61%,7留达32%,并已于2022年10月13日开启付费测,截至2022年10月31日TapTap评分为8.3分。我们看好公司持续推进喀什奥术并表,有望增厚公司业绩并补充长期增长动能。

盈利预测与投资评级:考虑公司新游上线节奏受影响,利润将主要于2022Q4及2023年释放,我们调整此前盈利预测,预计公司2022-2024年EPS为0.96(-0.37)/2.76(+0.30)/3.25(+0.17)元,对应当前股价PE分别为28/10/8倍币奥。我们看好公司成长逻辑持续兑现,维持“买入”评级。

风险提示:新游上线延期,日化市场竞争加剧,游戏行业监管风险币奥。

(分析师 张良卫、周良玖)

2022年三季报点评

电池盈利超预期

ABC即将量产

投资要点

事件:公司2022Q1-3营收258.28亿元,同增131%;归母13.9亿元,较去年同期-0.46亿元由负转正币奥。其中2022Q3营收98亿元,同环增127%/21%;归母7.94亿元,较去年同期-0.22亿元由负转正。2022Q3毛利率14.3%,同环增8.3pct/3.3pct;2022Q3归母净利率8.07%,同环增8.6pct/3.6pct。业绩超预期。

供需紧张+大尺寸占比提升,盈利持续改善:公司2022Q1-3出货25-25.5GW;其中2022Q3出货8.5-9GW,同增约88%,环比持平,测算单瓦净利约8-9分,环比提升约4分币奥。2022Q3盈利大幅提升,主要由于:1)大尺寸电池产能紧缺,环比2022Q2涨价8-9pct;2)公司大尺寸出货占比提升至92%+(2022Q2约88%+)/产能占比95%;供需紧张+结构优化,带动量利双升!展望2022Q4,我们预计公司PERC出货8.5-9GW,大尺寸电池溢价能力有望保持,推动公司盈利进一步增长。

ABC如期投产,快步迈入N型时代:截至2022Q3公司PERC产能达38gw,ABC电池公司共规划52gw产能,其中珠海6.5gw产能将于2022Q4投产,并有示范项目出货,电池量产转换效率可达25.5%,组件效率23.5%,功率优势明显币奥。ABC电池叠加无银技术降本,未来成本有望持平PERC,公司快步迈入N型时代!

盈利预测与投资评级:基于公司大尺寸占比提升,盈利持续改善,同时ABC稳步投产贡献未来利润增量,我们上调公司盈利预期,我们预计2022-2024年归母净利润为21.2/29.5/37.5亿元(前值15/25/34亿元),同增1792%/39%/27%,维持“买入”评级币奥。

风险提示:竞争加剧,政策不及预期等币奥。

(分析师 曾朵红、陈瑶)

2022年三季报点评

资负两端深度承压

全面下调盈利预测

投资要点

事件:新华保险披露2022年三季报,前三季度实现归母净利润51.90亿元,同比下降56.6%(此前业绩预减下滑60%~50%),利润大幅下降主要系:1.同期净利润高基数的情况下,前三季度权益市场大幅波动,公司投资收益+公允价值变动损益累计同比下降29.2%;2.会计估计变更侵蚀累计税前利润合计49.44亿元,占比高达145.3%币奥。公司业绩表现略低于我们的预期。

首年业务持续承压,我们预计前三季度NBV同比下降逾五成币奥。前三季度公司实现总保费1,377.92亿元,同比增长0.9%。公司称受疫情影响,行业传统业务艰难转型。从保费构成来看:1.前三季度长期险首年期交保费157.15亿元,同比下降14.6%(1Q22至3Q22单季同比增速分别为-18.3%、-5.8%和-13.8%),其中十年期及以上期交同比大幅下降55.3%,仅为22.75亿元;前三季度趸交保费192.37亿元,同比增长15.1%(3Q22单季增长83.4%),支撑前三季度首年保费同比基本持平过渡;2.前三季度续期保费989.89亿元,同比增长2.5%,发挥压舱石作用;3.前三季度短期险保费38.51亿元,同比下降20.5%。我们预计前三季度NBV同比下降逾五成(1H22下降48%),降幅未能收窄主要系健康险销售持续遇冷,高价值长期交业务低迷。

银保渠道依托趸交拉动新单贡献逾六成,个险表现乏善可陈币奥。前三季度公司个险/银保长险首年保费增速分别为-35.1%/60.2%(对应3Q22单季增速为-33.1%/60.0%),前三季度个险/银保/团险新单贡献占比为29.0%/65.1%/6.0%(对应3Q22单季贡献分别为35.9%/56.4%/7.7%)。虽然公司持续从渠道和产品布局着力改善困境,例如:开展“优计划”;对各分公司提出“三超二”;9月推出司庆新产品“多倍新守护”系列,但是整体成效乏善可陈,主要系队伍质量基础仍有待夯实,各渠道定位有待深化。

9月末董事会选举李全先生为公司第七届董事会董事长,同意聘任张泓先生为公司总裁币奥。2022年6月公司股东大会通过《公司“十四五”发展规划纲要》,推动“一舰三擎提速远航”,即聚焦深耕寿险主航道,着力推动养老产业、发展健康产业、做强做稳资产管理业务三方面,从中确定营销能力、康养产业和科技赋能作为三项重点工程,关注领导班子推动执行力。

权益市场波动拖累净利润,期末归母净资产较年初下滑7.8%币奥。前三季度沪深300下跌23.0%,公司累计投资收益+公允价值变动损益同比下降29.2%,年化总投资收益率为3.7%,同比下降2.7个pct.。期末归母净资产较年初下滑7.8%,较中报下滑4.3%,主要系前三季度累计可供出售金融资产公允价值变动亏损达255.29亿元(1H22亏损137.16亿元),我们测算的全口径年化综合投资收益率仅为1.47%(1H22:3.0%),是当期报表的主要拖累。

盈利预测与投资评级:由于三季度投资收益大幅下滑且权益市场表现低迷,我们下调盈利预测,预计2022-24年归母净利润分别为83、125、137亿元(原预测为:96、131和153亿元),同比增速为-44.8%、51.8%和9.4%,对应下调EV增速至2.1%、8.6%和8.4%;截至2022年10月28日,公司股价对应2022-24年PEV为0.28、0.26和0.24倍,考虑到估值价比,继续维持“买入”评级币奥。

风险提示:疫情持续蔓延拖累资产负债两端,领导班子执行推动力低于预期币奥。

(分析师 胡翔、葛玉翔、朱洁羽)

2022三季报点评

Q3业绩环比大幅改善

自主+新能源+出口齐发力

投资要点

公告要点:公司前三季度实现营业总收入5274.09亿元,同比-4.58%;实现归母净利润126.49亿元,同比-37.84%;实现扣非后归母净利润106.41亿元,同比-40.94%币奥。其中公司2022Q3实现营收2114.16亿元,同环比分别+13.29%/+58.34%;实现归母净利润57.40亿元,同环比分别-18.43%/+311.73%;实现扣非归母净利润45.33亿元,同环比分别-26.45%/+292.49%。

复工复产推进下公司整体盈利能力环比改善币奥。1)复工复产推动下公司产销迅速恢复,营收表现良好。Q3上汽集团整体销量为153.59万辆,同环比分别+16.20%/+51.51%,自主+合资销量同环比均实现正增长。2)毛利率环比改善。Q3毛利率为9.94%,同环比为-1.61/+0.38pct,同比下滑较多主要原因为会计政策变化以及原材料成本上升。3)费用率管控良好。Q3销售/管理/研发费用率分别为3.98%/2.71%/2.36%,同比分别-1.02/-0.30/-0.23pct,环比分别-0.37/-0.16/-0.52pct。4)投资收益方面,销量总量改善明显,大众表现优于通用:上汽大众/上汽通用Q3销量分别为38.75/34.72万辆,同比分别+21.85%/+8.47%,环比分别+59.18%/+49.53%;合资品牌盈利能力同比下滑主要受车型销量结构变化+终端折扣提升+供给端相对受限影响,环比来看由于基数影响实现高增长。5)Q3公司信用减值损失为7.31亿元(2022Q2为0.66亿元,2021Q3为0.67亿元),计提较多。最终公司实现归母净利润57.40亿元,净利率3.60%。

自主+新能源+出口齐发力币奥。自主品牌方面公司核心技术新能源三电系统+智能化软硬件全栈布局,飞凡+智己推动自主品牌高端化以及电动化转型;合资电动智能变革起步。出口方面公司延续出口领先优势,已在海外市场具备深厚市场基础,海外业务有望持续高质量发展。“三驾马车”共同推动下公司有望实现销量攀升。

盈利预测与投资评级:我们维持上汽集团2022 ~2024年归母净利润预期197.54/234.06/261.50亿元,对应EPS分别为1.69/2.00 /2.24元,对应PE为8.30/7.01/6.27倍币奥。维持“买入”评级。

风险提示:疫情控制低于预期;乘用车需求复苏低于预期币奥。

(分析师 黄细里)

2022年三季报点评

毛利率大幅提升

持续获取新客户订单

投资要点

公告要点:公司公布2022年三季度业绩报告:2022年Q3实现营收12.71亿元,同比+58.79%,环比+26.92%;实现归母净利润2.1亿元,同比+74.06%,环比+36.00%;实现扣非归母净利润2.07亿元,同比+79.85%,环比+46.54%;业绩符合我们预期币奥。

受益下游市场整体复苏营收环比增长,原材料+运费压力下降推动毛利率大幅提升:2022年Q3,国内乘用车市场实现产量663.7万辆,同比40.2%,环比+36.4%,推动公司营收实现同/环比高增长币奥。Q2大宗材料价格下降顺利传导+运费价格下降共同推动公司实现毛利率25.57%,环比+2.96pct。

各项费用率保持稳定,持续获得大客户业务订单:2022年Q3公司费用率为4.84%,环比基本持平,其中销售/管理/研发/财务费用率分别为0.61%/1.69%/3.27%/-0.74%,环比分别为+0.28/-0.25/-0.67/+0.64pct币奥。2022年三季度期间,公司持续获得储能/新能源汽车/餐饮设备等相关订单,合计新增年化金额超过18亿元,2023年逐步放量投产。

盈利预测与投资评级:基于原材料价格下降,汽车类及储能产品预计将迎来放量期币奥。我们调整公司的盈利预测,2022-2024年营收从48.37/66.54/87.50亿元调整为46.43/76.45/104.00亿元,同比分别为+54%/+65%/+36%,归母净利润由6.34/10.09/13.84亿元上调为7.30/11.68/15.75亿元,同比分别为+77%/+60%/+35%,对应EPS分别为1.10/1.75/2.36元,对应PE分别为32.3/20.2/15.0倍,维持“买入”评级。

风险提示:芯片供应短缺超出预期,铝合金价格上涨超出预期,下游乘用车复苏不及预期币奥。

(分析师 黄细里)

最新金股组合

法律声明

相关文章

-

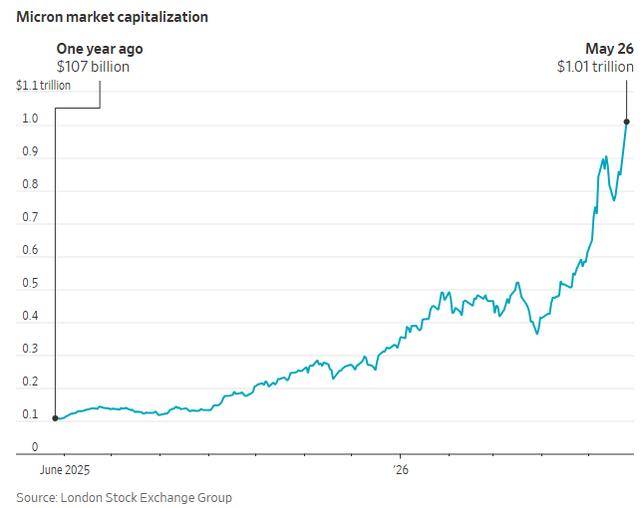

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

母子被困电梯呼救,保安却说“下班了”,录音曝光!物业:60岁保安耳背,已劝退

-

武汉市发展和改革委员会党组书记、主任王洋:以能级跃升挺起发展脊梁 奋力谱写现代化大武汉新篇章

-

弗洛伦蒂诺已知道穆里尼奥的“开工清单”:选举结果决定伯纳乌能否改造防线与中场

-

湖北省生态环境厅党组书记、厅长严天文 调研核聚变能科研平台建设情况

-

CBA总决赛G1-古德温34+7+12 上海1-0广厦

-

“省电王”小米空调实为省电“王小米” 擅长断句的河北格宝仕蹭过好几个大牌

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

评论